평생 일을 할 수는 없습니다. 일을 할 수 없는 시기가 오면 그 동안 번 돈으로 살아야 하는데요. 노후 준비를 제대로 하지 않은 경우 힘든 상황을 겪게 될 것입니다. 그래서 국가는 군인 및 공무원이 아닌 경우 국민연금에 강제로 가입하게 합니다. 국민연금 수령액도 노후에 부족하기 때문에 회사에서도 별도로 퇴직 연금을 가입하게 합니다. 그래도 부족하기 때문에 개인이 연금을 준비할 수 있도록 장려하는 정책을 만들었는데요. 이 정책이 소득공제용 연금저축 제도입니다.

금융감독원 통합연금포털 사이트 [연금저축안내] 메뉴에서 연금저축 제도에 대해서 자세하게 살펴볼 수 있는데요. 간단하게 정리하면 일정 기간 보험회사 또는 증권회사와 계약을 맺고 연금저축보험 또는 연금저축펀드를 가입하면 연말 정산 때 세액공제를 해주고 나중에 연금을 받을 때 국가가 세액 공제 해준 것보다 적은 소득세를 받는 제도입니다. 세금도 환급 받고 노후 준비도 할 수 있으니 연금 저축에 가입하는 게 유리합니다.

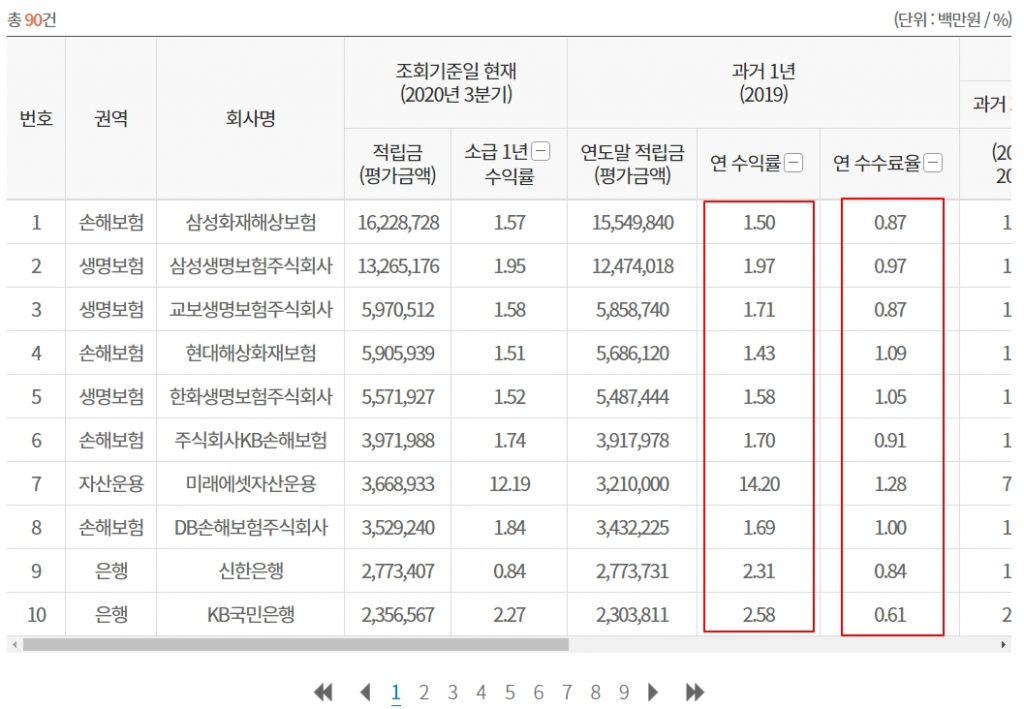

소득공제는 1년 400만 원 한도에 16.50%인 66만 원을 환급 받을 수 있는데요. 총급여액이 5500만 원을 넘으면 13.20%인 52만 8천 원을 환급받을 수 있습니다. 은행은 더 이상 연금저축신탁 가입을 받지 않기 때문에 연금저축펀드 또는 연금저축보험에 가입해야합니다. 차이점은 납입 방식, 적용 금리, 원금 보장 등이 다릅니다. 연금저축펀드는 원하는 금액만큼 원하는 펀드를 살 수 있지만 원금 보장을 해 주지 않습니다. 내가 투자하고 내가 운영하는 방식입니다.

연금저축보험은 일정 기간 동안 매 월 납입해야 합니다. 납입하지 않으면 강제 계약 해지를 당할 수 있습니다. 연 수익률은 사업비(수수료+관리비)를 빼고 공시 이율을 통해 적용 받습니다. 만기 때 원금 보장과 5천만 원까지 예금자보호를 받습니다. 연 수익율은 보험회사 별로 다양하고 자산운용사 별로도 다양합니다. 주식시장이 호황이면 연금저축펀드의 수익률이 훨등이 높습니다. 보험회사의 사업비보다 자산운용사의 펀드 운용 수수료가 훨씬 저렴합니다.

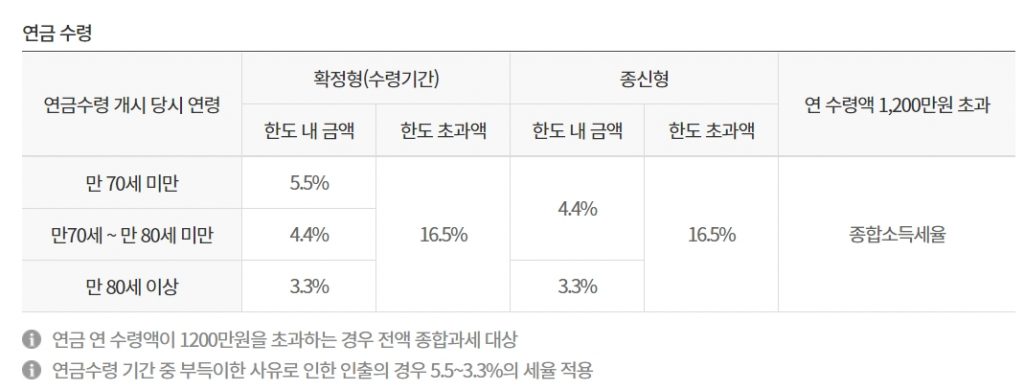

연금저축은 최소 5년 이상 납입해야 합니다. 연금 수령은 55세부터 가능하고 10년 이상 나눠서 수령해야 합니다. 나이 별로 연금 소득세가 3.3% ~ 5.5%로 차이가 있습니다. 계좌 입금 한도는 연 1,800만 원 까지 이지만 세제 혜택은 400만 원까지만 적용됩니다. 초과 입금액은 과세이연 혜택을 받아 15.4% 이자소득세를 내지 않습니다. 연금저축 중도 해지를 하면 세액 공제 받은 금액과 운용 수익의 16.5%를 세금으로 내야 합니다. 연금저축펀드 ETF를 추천합니다.